高新技術企業認定中的技術服務收入構成與填報要點

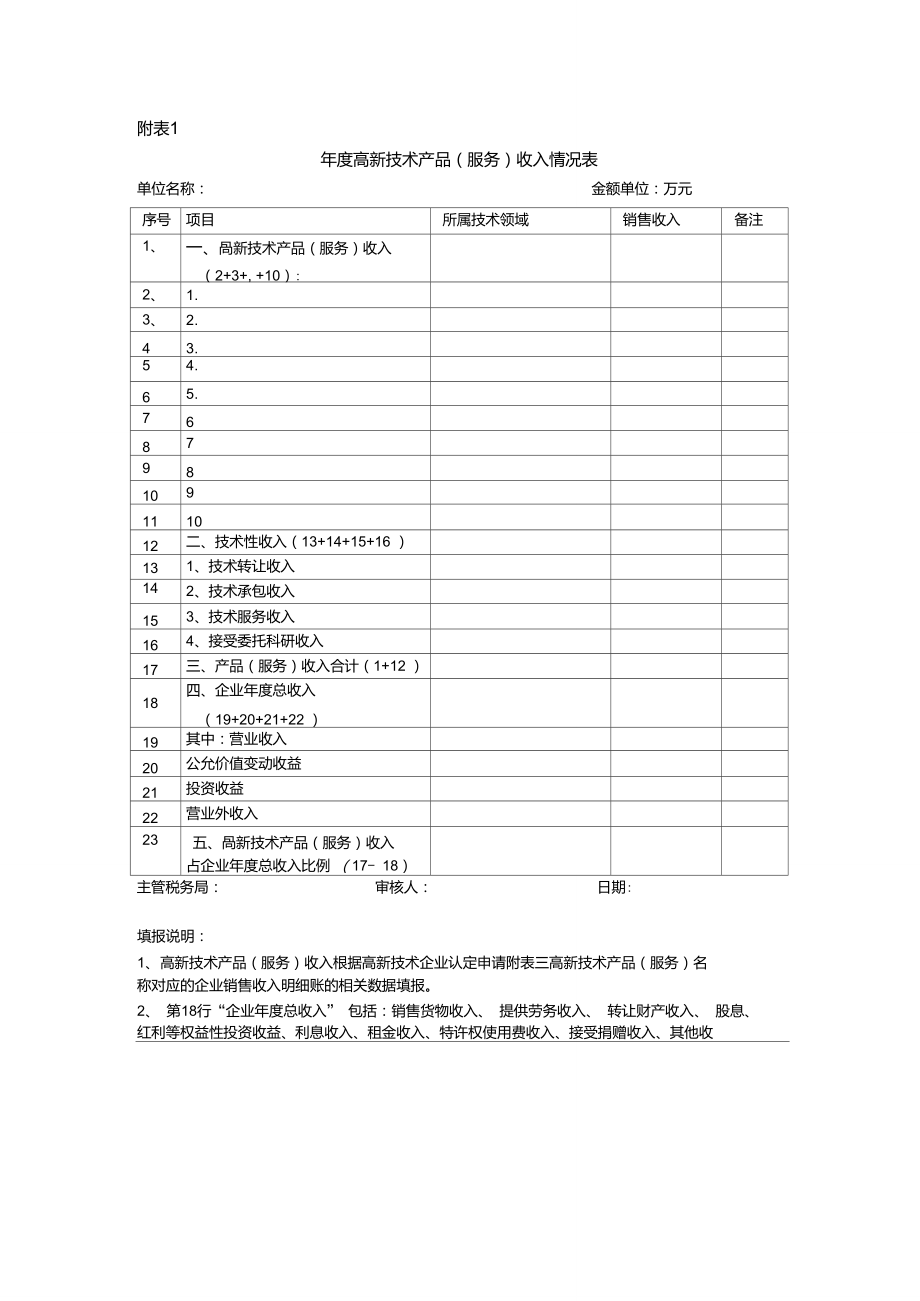

在高新技術企業認定中,企業近一年的“高新技術產品(服務)收入”占總收入的比例需達到60%以上,這是認定成功的關鍵財務指標之一。其中,技術服務作為高新技術服務的重要形式,其收入的準確歸集與填報,直接關系到企業能否滿足認定條件。本文將圍繞“高新技術產品(服務)收入情況表”中技術服務收入的填報,梳理其核心要點。

一、 技術服務收入的界定與范圍

根據《高新技術企業認定管理辦法》及相關工作指引,技術服務收入是指企業通過技術創新、開展研發活動,為社會和企業提供的技術性服務所獲得的收入。它必須與企業的核心自主知識產權和主要高新技術領域緊密相關。典型的收入形式包括:

- 技術轉讓收入:將自主研發的專利技術、非專利技術(如專有技術)所有權或使用權轉讓給他人所獲得的收入。

- 技術許可收入:允許他人在約定范圍內使用自有技術而收取的許可費。

- 技術咨詢與服務收入:為企業或機構提供與技術相關的可行性論證、技術預測、專題技術調查、分析評價報告、技術培訓、技術指導、系統維護等服務所獲得的報酬。

- 接受委托研發收入:承接外部機構或企業的技術開發項目,并擁有研發成果的知識產權(全部或部分)所取得的合同收入。

- 技術承包收入:以技術為核心,承包特定工程或項目所獲得的收入中明確可區分的“技術性”收入部分。

需要注意的是,單純的商品銷售、工程承包中不包含創新技術的部分、一般的商業性售后服務收入等,不應歸入技術服務收入。

二、 填報“技術服務”收入的核心原則

在填寫《高新技術產品(服務)收入情況表》時,針對技術服務部分,應嚴格遵循以下原則:

- 相關性原則:所填報的技術服務必須屬于《國家重點支持的高新技術領域》規定的范圍,并且是基于企業核心自主知識產權(如已授權的專利、軟件著作權、集成電路布圖設計等)產生的。填報時需明確列明所依據的知識產權編號。

- 可歸集與可證明原則:每筆技術服務收入都應有清晰的財務憑證支持,如技術服務合同、發票、銀行回單等。收入應在財務上能夠單獨識別、計量和歸集。對于綜合性合同,應合理拆分出純粹的技術服務收入部分。

- 持續性原則:該收入應來源于企業持續的技術創新和研發活動,是企業常態化業務的一部分,而非偶然發生的、與主業無關的技術交易。

三、 填報實務與證明材料準備

企業在實際填報時,建議:

- 明細列示:在表格中,不應簡單匯總為一個“技術服務”總額。最好能按不同服務類型(如技術轉讓、技術咨詢等)或不同重大項目分項列示,并逐一對應其核心技術和知識產權。

- 合同備查:每一類/項技術服務收入都必須有對應的技術合同(需經技術合同登記機構認定登記為技術開發、技術轉讓、技術咨詢或技術服務合同為佳),合同條款應清晰界定服務內容、技術標準、交付成果及知識產權歸屬。

- 財務佐證:確保賬目清晰,技術服務收入在會計科目(如“主營業務收入”下的明細科目)中準確核算。相關的發票、記賬憑證、銀行收款記錄需完整歸檔,確保收入數據與審計報告、納稅申報表一致。

- 技術材料支撐:準備技術服務過程中產生的技術方案、工作報告、驗收報告、用戶證明等材料,用以證明服務的“技術含量”和完成情況。

- 知識產權關聯說明:詳細闡述每項技術服務與公司某項或多項核心自主知識產權的關聯關系,說明該服務是如何運用這些知識產權完成的。

四、 常見問題與規避策略

- 問題一:將非技術性收入計入。例如,將產品保修期內免費的常規維護或已包含在產品售價中的基礎培訓計入技術服務收入。

- 策略:嚴格區分“技術性服務”與“商務性服務”。只有基于創新技術、為解決特定技術問題而提供的增值服務,其收入方可計入。

- 問題二:收入歸集不合理。例如,在一個包含設備銷售、安裝、培訓的打包合同中,未進行合理拆分,將全部收入計入高新技術收入。

- 策略:在簽訂合同時盡可能分項定價。如無法分拆,需在合同或后續補充協議中明確技術服務部分的金額,并保留成本核算等支撐依據。

- 問題三:證明材料鏈不完整。僅有合同和發票,缺乏證明服務已實際完成且具備高技術含量的過程文檔。

- 策略:建立完整的項目檔案管理體系,從合同、技術方案、過程記錄、驗收文件到財務憑證,形成閉環證據鏈。

高新技術產品(服務)收入情況表中“技術服務”的填報,絕非簡單的財務數據羅列,而是對企業技術創新成果轉化能力和市場化水平的一次系統性檢驗。準確、清晰、有據地填報技術服務收入,不僅是滿足認定門檻的形式要求,更是企業展示其技術實力與商業價值的重要窗口。企業應在日常經營中便注重相關業務的規范管理和材料積累,確保在申報時能夠從容應對。

如若轉載,請注明出處:http://www.redhosting.com.cn/product/51.html

更新時間:2026-04-14 15:07:40